산업뉴스

| 제목 | 룰루레몬, 두자리수 성장 전망 vs PER은 역사적 평균[오미주] | ||

| 작성일 | 2022-06-03 | 조회수 | 346 |

룰루레몬, 두자리수 성장 전망 vs PER은 역사적 평균[오미주]

2022-06-03 346

'오미주'는 '오늘 주목되는 미국 주식'의 줄인 말입니다.

주가에 영향을 미칠 만한 이벤트가 있었거나 애널리스트들의 언급이 많았던 주식을 뉴욕 증시 개장 전에 소개합니다.

요가복으로 유명한 룰루레몬이 2일(현지시간) 장 마감 후에 회계연도 1분기(2~4월) 실적을 발표한다.

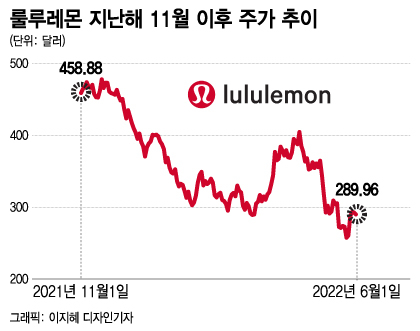

룰루레몬은 실적 발표를 앞둔 1일 0.93% 내려간 289.96달러로 마감했다.

이는 올들어 25.9% 하락한 것이다 지난해 11월16일 기록한 사상 최고가 477.91달러(종가)에 비해서는 39.3% 떨어진 것이다.

룰루레몬은 지난해 11월 사상 최고가를 기록한 뒤 내림세를 보이다 지난 3월14일 바닥을 찍고 4월19일 404.66달러까지 올랐다.

하지만 그 때부터 급락해 지난 5월24일 257.51달러까지 5주일 사이에 36.4% 폭락했다.

1일 종가는 전 저점에서 5거래일만에 12.6% 급반등한 것이다.

룰루레몬은 특히 지난 5월26일에 모간스탠리가 투자의견을 '시장비중'에서 '비중확대'로 상향 조정하면서 하루에 10.3% 급등했다.

모간스탠리의 애널리스트인 킴벌리 그린버거는 △룰루레몬을 둘러싼 리스크 요인은 이미 주가에 반영됐고 △현재 주가 수준은 과거 밸류에이션에 비해 낮으며 △거시경제 전망은 불확실하지만 룰루레몬이 다른 소매업체보다 경제적 폭풍우를 더 잘 헤쳐나갈 수 있을 것이라고 밝혔다.

그는 "우리는 (룰루레몬의) 사업에 대해 구조적으로 낙관적인 견해를 가져왔고 좀더 건설적으로 포지션을 구축할 잠재적인 기회로써 밸류에이션 조정을 기다려왔다"며 "현재 주가 수준은 매력적인 진입 기회를 제공하는 만큼 장기 투자자들에게 관망세에서 벗어나 이 우량자산 매수를 고려해볼 것을 추천한다"고 밝혔다.

다만 그린버거는 룰루레몬에 대한 12개월 목표주가는 339달러에서 303달러로 하향 조정했다.

이는 1일 종가 대비 고작 4.4% 높은 것이다.

이를 감안하면 모간스탠리의 투자의견 상향에 따른 주가 상승 잠재력은 이미 지난 5월26일 10% 주가 상승에 대부분 반영된 셈이다.

━

나이키보다 높은 PER, 왜?

━

룰루레몬은 코로나 팬데믹 때 재택근무로 매출이 급증하면서 PER(주가수익비율)이 덩달아 급등하며 2020년 7월말에는 79배를 넘어섰다.

하지만 증시 전반이 매도 압력을 받자 높은 PER이 부담으로 작용하며 주가 낙폭이 커졌다.

룰루레몬은 전년 실적을 기준으로 한 PER이 지난해 11월 70배 이상에서 현재 38.6배로 내려왔다.

2010년 이후 전년 실적 기준 PER이 23~79배 사이에서 움직였다는 점을 감안하면 중간 밑으로 내려온 것이다.

코로나 팬데믹 전까지는 PER이 23~57배 수준이었다는 점을 고려해도 현재 PER은 평균을 소폭 밑도는 수준이다.

하지만 이는 경쟁업체인 나이키(31배)에 비해서는 높은 것이다.

CNBC에 따르면 룰루레몬은 향후 1년간 실적 전망치 기준 PER도 31배로 나이키(27.8배)보다 높다.

룰루레몬이 경쟁업체에 비해 높은 PER을 적용받은 이유는 상대적으로 높은 이익률과 고성장세 때문이다.

우선 룰루레몬은 △레깅스 가격이 120달러 등으로 상대적으로 비싼데다 △직영점 체제(전세계 574개점)를 고수하고 있고 △온라인 매출 비중이 높으며 △별다른 광고나 마케팅을 하지 않아 판매관리비 비중이 낮아 이익률이 높다.

룰루레몬은 또 2016년부터 2020년까지 매출액이 연평균 17%씩 성장했다.

2021년 회계연도 때는 매출액이 42% 급증하고 조정 순이익은 66% 늘었다.

높은 이익률을 유지하며 두 자리수 고성장세를 이어온 덕분에 룰루레몬 주가는 지난 5년간 509% 폭등해 나이키를 누르고 의류업종에서 가장 높은 수익률을 기록했다.

━

내년까지 연간 두자리수 성장 전망

━

룰루레몬의 이번 실적 발표는 지속적인 성장세가 고평가 부담을 종식시킬 수 있을지 가늠하는 중요한 계기가 된다.

애널리스트들은 룰루레몬이 주당 1.43달러의 조정 순이익을 올렸을 것으로 보고 있다.

이는 1년 전 1.16달러에 비해 23.3% 늘어난 것이다.

매출액은 15억5000만달러로 1년 전 12억3000만달러에 비해 26% 증가했을 것으로 전망된다.

룰루레몬이 제시했던 2~4월 분기 실적 가이던스는 EPS(주당순이익)가 1.38~1.43달러, 매출액이 15억2500만~15억5000만달러였다.

애널리스트들은 룰루레몬이 앞으로도 두 자리수 고성장세를 이어갈 것으로 낙관하고 있다.

회계연도 2022년과 2023년 매출액 성장률은 각각 21%와 15%로 예상하고 있으며 조정 순이익도 올해와 내년에 각각 20%씩 늘어날 것으로 기대하고 있다.

룰루레몬 스스로도 지난 4월에 2026년까지 매출액을 126억달러로 두 배로 키우겠다는 5개년 계획을 발표했다.

핵심 사업인 여성용 의류에서 성장세를 지속하면서 남성용 의류 매출액을 2배, 온라인 매출액을 2배, 글로벌 매출액을 4배로 끌려 올려 전체 매출액을 5년 안에 2배로 증대시킨다는 비전이다.

룰루레몬은 또 신발을 출시하고 홈 트레이닝 회사 미러를 인수하는 등 신사업 진출을 계속하고 있으며 소비자들이 룰루레몬 중고품을 사고 팔 수 있도록 자체 재판매 매장을 구축하며 소비자들의 필요를 충족시키기 위한 시도도 계속하고 있다.

현재 룰루레몬의 주가는 지난해 11월 고점 대비 40% 가까이 급락해 2020년 5월 수준으로 내려왔다.

지난 5년간의 고성장이 앞으로도 지속될 것이라고 믿는다면 모간스탠리의 지적대로 룰루레몬은 아직도 매수하기에 그리 늦은 것은 아닐 수 있다.

하지만 현재 PER은 과거 12년의 중간 수준이기 때문에 주가가 크게 저평가됐다고 보기도 어렵다.

실적이 애널리스트들의 전망에 부합한다 해도 현재의 취약한 증시 환경에서 주가가 추가 하락할 가능성은 충분하다는 점을 염두에 둬야 한다.

[2022-06-02 머니투데이]