산업뉴스

| 제목 | 영원무역, 4Q 비수기에도 실적 기대감…목표가 21%↑-대신 | ||

| 작성일 | 2021-11-21 | 조회수 | 341 |

영원무역, 4Q 비수기에도 실적 기대감…목표가 21%↑-대신

2021-11-21 341

대신증권은 15일 영원무역(111770)이 4분기 비수기에도 호실적을 낼 것으로 본다며 목표주가를 기존 6만2000원에서 7만원으로 21% 상향했다.

투자의견은 ‘매수’를 유지했다.

유정현 대신증권 연구원은 “의류와 신발 주문자상표부착생산(OEM) 산업이 호황기 국면에 접어들 것으로 예상되는 가운데, 영원무역의 2022년 선행 실적 기준 주가수익비율(PER)은 6배 수준으로 극도의 저평가 상태”라며 이같이 밝혔다.

유 연구원은 먼저 3분기 실적에 주목했다.

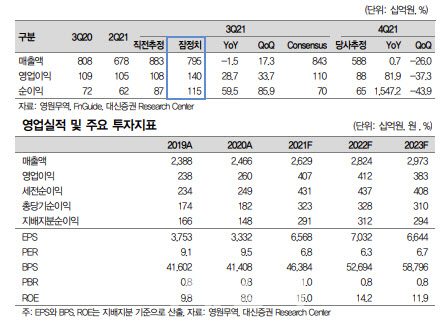

영원무역의 3분기 매출액은 전년 동기보다 2% 줄어든 7952억원, 영업이익은 같은 기간 29% 늘어난 1403억원을 기록했다.

영업이익이 시장기대치 1100억원을 크게 웃돌았다.

유 연구원은 “OEM의 경우, 달러 기준 수주액이 전년 동기보다 13% 증가했다”면서도 “환율이 3% 하락하면서 원화 매출 성장률은 전년 대비 10% 성장했다”고 평가했다.

이어 “OEM 사업부의 영업이익은 전년 동기보다 72% 늘어난 1220억원을 기록하며 분기 영업이익률(OPM)이 24%에 육박하는 역대 최고치를 기록했다”고 강조했다.

다만 스콧(Scott) 영역에서도 코로나19 효과가 소멸하고 공급망이 붕괴하면서 자전거 공급이 원활하지 않았다는 분석이다.

그는 “스콧에서 3분기 매출액이 전년 동기보다 23% 줄어들었고 영업이익도 전년 동기보다 50% 감소했다”면서도 “평년에 비해서 영업이익은 높은 수준이라 이익의 안정성은 증명했다”고 판단했다.

그는 “글로벌 공급망 붕괴로 인해 공급에 차질을 겪고 있어 납기 준수가 가능한 대형 OEM 벤더사에게 수주가 집중되고 있는 상황”이라면서 “3분기 말 원재료 재고액이 4분기 소비 성수기를 위한 수주 납품 후 전분기 대비 크게 줄어드는 게 일반적인데, 올해 3분기 재고액은 이례적으로 높은 수준”이라고 강조했다.

유 연구원은 “이는 4분기와 내년 1분기 수주를 위한 것으로 당분간 높은 수주 증가율과 마진 확대 흐름이 지속 전망이 지속될 것”이라면서 “공급 병목현상으로 의류 OEM 산업은 공급자 우위 시장으로 변화하는데다 원자재 가격 상승분 이상으로 판가가 상승하고 있는 것으로 보인다”고 해석했다.

아울러 그는 “2022년 스콧의 손익은 감소할 수 밖에 없지만 전체 영업이익은 OEM 사업부의 호황으로 오히려 증가할 것”이라고 덧붙였다.

[2021-11-15 이데일리]